こんな心配事ありませんか?

- 40代貯金がなくて老後が心配どうしよう?

- お金を貯めることができない

- 一人暮らしでこの先心配

- 老後いくら必要?

- 毎月の貯金額は?

40歳からの人生設計とても重要です。

設計を間違えてしまうと、老後の心配が解決されません。

『資産が増えなかった』このような状況に陥ってしまう事があります。

この記事では、そのためにしっかり準備していけるよう、解説しています!

結論 40代からでも老後の備えを始めるのは遅くない!

この記事を読めば、老後の資金を把握することで安心できます。

それでは解説して行きます。

まずは、どのような心配ことがあるのか考えます。

老後の生活への心配

[家計の金融行動に関する世論調査(2020 年)]より

(1)老後の生活への心配 老後の生活について「心配である」(「非常に心配である」と「多少心配である」の合計)と 回答した世帯は約8割、「それほど心配していない」は約2割となっています。

「心配である」としている世帯は、その理由について

- 「年金や保険が十分ではないから」が 73.3%

- 「十分な金融資産がないから」が 71.6%

それぞれ7割強となっています。

(2)老後における生活資金源 老後の生活費の収入源については、「公的年金」(80.8%)を除くと

- 「就業による収入」 (49.8%)

- 「企業年金、個人年金、保険」(40.5%)

- 「金融資産の取り崩し」(29.5%)

このような順になっています。

世代別でみると、世帯主が 20~60 歳代の生活資金源も全世帯(全国平均)調査結果と同様に なっていますが、70 歳以上で見ると

- 「公的年金」

- 「企業年金、個人年金、保険金」

- 「金融資産の取り崩し」

の順になり、

「就業による収入」の比率が低下しています。

人々の心配事はこのようなことになります。

次に、気になる老後はいくら必要なのかをみてます。

老後資金 目安 夫婦では?

2,000万円は必要です!

総務省の家計調査報告(2020年)によると、高齢無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の公的年金などの社会保障給付は、1カ月に219,976円となっています。

総務省の家計調査報告で、月々の支出は265,306円となっていますので、45,330円不足となりますね。

年間

45,330円×12ヶ月=543,960円

老後20年で10,879,200円になります。

このほかに家のリフォームや自動車購入、医療など加えると老後資金は

2,000万円程度が目安であるといえます。

しかし、2,000万円なんて今から貯められるのか不安になっていませんか?

私も貯められる自信がありません。

少し安心できるように40代の貯金額を知らべてみました。

貯金40代中央値

平均貯金額

平均貯金額 40~49 歳 10,027,000 円

私は、ここまでありません。

家、土地含めて半分ぐらいです。

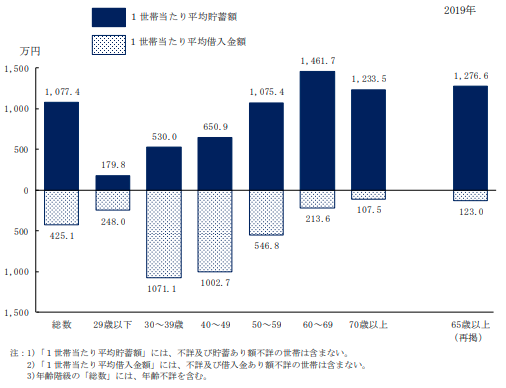

厚生労働省によると

2019 年の貯蓄の状況は、全世帯で、「貯蓄がある」は 81.9%で、高齢者世帯では、「貯蓄がある」は 80.1%で、「1世帯当 たり平均貯蓄額」は 12,1320,00円となっています。

「40~49 歳」が 10,027,000 円となっている。この数字はかなり良い方ではないのかと思います。

都市部と地方とか、かなり貯蓄がある方が平均値をあげているのでしょう。

どうですか?

ある、ないは人によって様々だと思います。

ない方も心配することはありません。

今から紹介する方法で貯金や資産が増やせるかも知れません。

いくつか方法を紹介していきます。

確実にお金を増やす方法

手取りの三ヶ月分を貯めてみる

お金の不安を取り除くために防衛資金を持つ!

40代職種によっては、さがあります。

なぜなら、社会人になってからの年月が長いので差があると思います。

病気や怪我、失業など思いもよらないことで、収入が減ったりした時、貯金とは別で貯めておければ安心ですね。

具体的には、厚生労働省が発表した2021年2月分の毎月勤労統計調査によれば、毎月決まって支給する給与の一人平均が26万5,693円、となっていますので三ヶ月分約80万円ですね。

収入の貯蓄割合を決めておく

2021年2月に発表された総務省の家計調査(2020年)によると、勤労者世帯実収入平均は月52万9956円

年収の貯蓄割合に関する言葉の定義について中央値で集計したところ、年収の0~10%の貯蓄で“浪費家”、11~29%の貯蓄で“一般的”、30%以上の貯蓄で“貯蓄家”という認識であることが分かった。

引用 松井証券

40代は何かとお金がいる年代です。年収の10%しか貯蓄できないのは浪費家と言われています。

あなたはどうですか?

10%以上の貯蓄ができていますか?

LINEリサーチが実施したアンケート調査の結果によると

- 貯金

- 節約

- 散髪代

- 投資

このような項目がありましたので、1つずつ解説していきます。

貯金

- 家計簿をつける

収入と支出を見えるかすると、把握できて、改善がしやすくなります。

着実に貯められて生活に余裕が生まれます。

節約

- 車の所有

年間の維持費はコンパクトカーで約390,715円かかります。

所有しなくて良いなら、ない方が節約になりますね。

- 各種手数料の管理

ATM手数料はいつの間にか大きな金額になります。

時間外での取引は、110円~220円の手数料がかかります。

手数料無料の時間帯で引き出しすることを意識して行きましょう。

銀行によって手数料が違いますので、確認して節約できると良いですね。

私は、住信SBIネット銀行を使っています。

ランクがあり最高ランクでは、ATM利用手数料月20回まで最低ランクでは、月2回まで無料になりますので節約にはおすすめですね。

すぐに始められて結果がすぐに出ます。

散髪代

- 格安激安店

- 頻度を考える

- セルフカット

| 美容室 | 格安店 |

| 3,000円〜4,500円 | 1,000円〜1,500円 |

| 36,000円~54,000円 | 10,000円〜15,000円 |

26,000円〜44,000円節約になりますね。

大きくないですか?

女性はもう少し節約になりそうですね。

できるだけ安上がりな方法を試してみてください。

投資

銀行が取り扱い

- 投資信託

- 外貨預金

- 国債

- REIT(不動産投資信託)

証券会社・FX会社取り扱い

- 株式投資

- FX(外国為替証拠金取引)

- 暗号資産(仮想通貨)

- ETF(上場投資信託)

- 不動産投資

- 個人向け社債

- 金

このような商品があります。

自分にあったものを選ぶ必要があります。

効率的に資産を増やせますが元本割れのリスクがありますので注意が必要です。

このような方法があります。

あなたにあったやり方で進めてみるのがおすすめです。

貯金・資産も大事ですが高齢になっても収入を確保しとけばある不安が解消されます。

老後の収入源

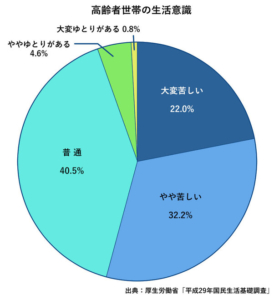

高齢者世帯の生活意識で2割が大変苦しいという調査結果が出ています。

このように、ならないために今から準備しておく事がかなり大事ですよね。

- 定年になりそこからまた継続雇用制度(再雇用)を利用して働く

- シニアの転職サイトの活用

- ハローワーク

- 国や自治体の就労支援サービス

- シルバー人材センター

- 自分のスキルで生活する

定年後はこれらの方法で生活していくことになるでしょう。

40代から老後のために収入確保するには

趣味を生かして指導できるようになる

定年後、趣味を続けて先生と呼ばれるようになることを目標にしてみる。

生きがいになり体も健康でいられます。

経験を生かして自分でお金を稼げると安心感が得られますよね。

個人事業主になる

自分が諦めるまで稼ぎ続けられます。

そのためには、スキルを身につけておかねばなりませんが、40代から先を見て行動すれば間に合います。

総務省統計局によると

日本の全企業は413万うち個人事業主は218万割合は52.7%です。

半分以上が自分で仕事をしていることになります。

仕事によっては、資格等が必要になります。

判断する時も自分で決定していかなければならないです。

やりがいがあり、いくつになっても収入が確保できます。

このような収入源を確保できるように今から準備していくことが大事です。

今すぐにやるべきこと

見直し

総務省家計調査報告書2021

2021年9月分

| 消費支出(二人以上の世帯)1世帯当たり | 265,306 |

| 消費支出 | 265,306 |

| 食 料 | 76,673 |

| 住居 | 18,296 |

| 光熱・水道 | 19,355 |

| 家具・家事用品 | 10,436 |

| 被服及び履物 | 6,948 |

| 保険医療 | 14,533 |

| 交通・通信 | 36,623 |

| 教育 | 15,237 |

| 教養娯楽 | 22,880 |

| その他 | 44,324 |

| 消費支出 | 231,885 |

| 調査によるとこのような支出になります。 | (円) |

食費の見直し

食料費76,673円となっています。

- 買い物の回数

- 冷蔵庫の中身の確認

- 冷凍する

- 外食を減らす

- コンビニの使用を減らす

- 手作りする

スマホの見直し

総務省発表の「2019年版情報通信白書」によると、一般家庭が年間で支払っている移動電話通話料は103,446円です。

12ヶ月で割ると、1か月あたり8,620.5円という計算になります。

見直しのポイント

- 契約プランを見直す

- 格安SIMにする

格安シムにすれば総務省発表の1か月あたり8,620.5円の半分ぐらいで済むのではないでしょうか。

娯楽

節約する上で、削られてしまいそうなのが娯楽や趣味のお金ではないでしょうか?

しかし、仕事、人間関係でのストレスの発散方法としては必要だと考えます。

健康な老後を迎えるためには、少しの我慢でいいと思います。

自分への投資として将来回収すればいいと思いますよ。

保険の見直し

年代・ライフスタイルによって選ぶ商品も変わってきますよね。

保険は掛けたらそのままにせずに定期的に見直ししていくと必要、不必要がわかり節約に繋がります。

見直しサイト等を利用して節約して行きましょう。

- 食費

- スマホ

- 娯楽

- 保険

上記の4つを考えてあなたの現在を把握して、日々改善していければ支出を抑えて、将来に回せるお金が増えます。

老後に余裕ができるということになりますので、行動してみてください。

まとめ

貯蓄額が少なくても大丈夫

『現在貯金が平均よりない!』という方、心配入りません。

年齢関係なくたくさんの選択肢が選べる時代です。

精一杯考えて行動すれば、今からでも間に合います。

40代で気づいて行動することで、確実に踏み出しています。

人によって生活環境は違いますが、一番は自分が将来的にどこまでの設計をするのかを明確にしていくことです。

この記事を読んで、あなたの参考になれば幸いです。

最後まで読んでいただきありがとうございました。