- 会社員途中で辞めたら年金どうなるの?

- 会社員でいる方が良い?

このような悩みを解決できる記事です!

あなたの老後に受け取る年金受給額が把握できると、この先の将来の不安がなくなります。

ぜひ読み進めてください!

- 会社員途中退職したあなた

- 厚生年金を27年かけた時の将来の年金受給額を知りたい

- 年金の基礎知識が知りたい

結論 厚生年金の部分は減りますが、自分で老後資金を準備できる制度があるので安心です!

年金と聞いても全て理解している方は少ないのではないでしょうか?

この機会に少し年金の基礎知識についてみていきますね。

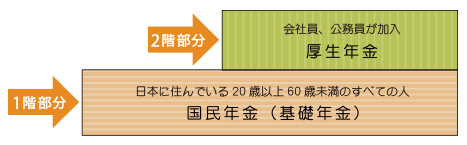

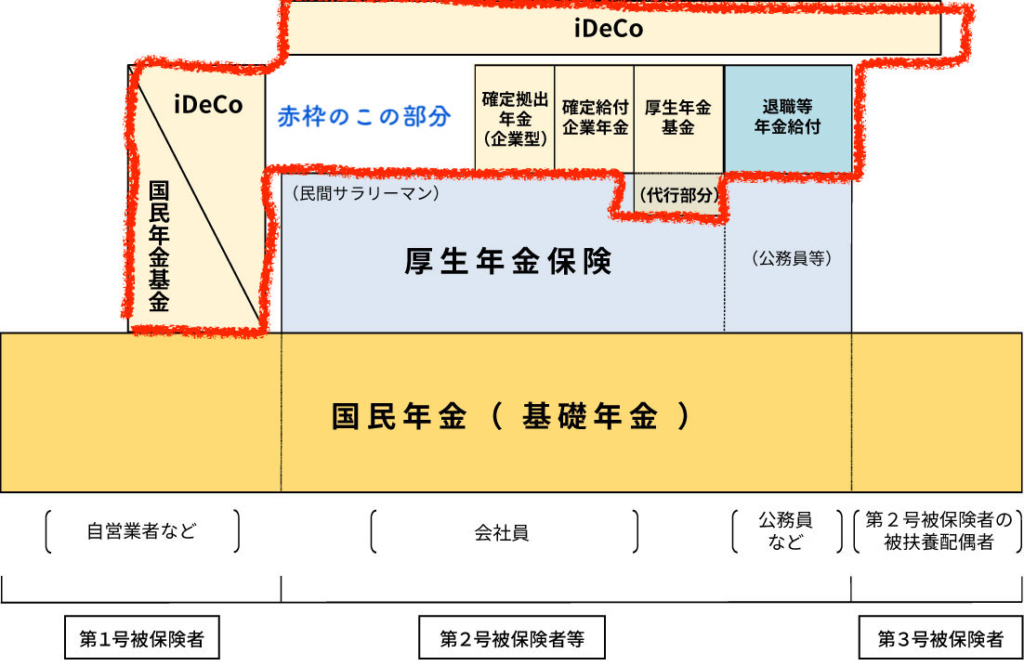

年金の基礎知識

公的年金は二階建て

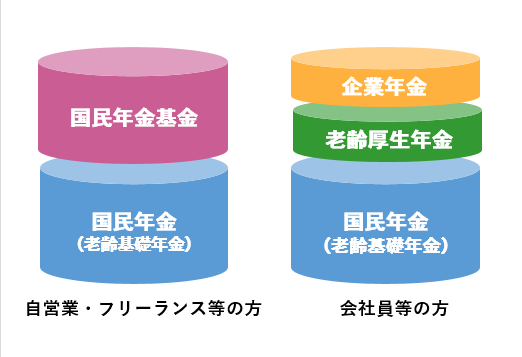

国民年金(基礎年金)

厚生年金

構造は2階建てです。

個人事業主等の方は一階部分だけの受給額になります。

会社員等の方は二階部分の厚生年金が上乗せされた受給額になります。

国民年金(基礎年金)

一階部分は『日本に住んでいる20歳以上60歳未満の全ての人が加入』

支給開始年齢は65歳

納付した期間に応じて給付額が決まります。

20歳から60歳までの40年間保険料を納付すれば2021年時点では満額で年間78万円の受給額になります

月の掛け金

第一号被保険者

16,610円の定額になります。

厚生年金

2階部分は会社員、公務が加入(70歳未満まで)

被保険者の種別

| 被保険者 | 第1号被保険者 | 第2号被保険者 | 第3号被保険者 |

| 職業 | 自営業者・学生・無職等 | 会社員・公務員等 | 専業主婦等 |

| 加入年金制度 | 国人年金 | 国人年金・厚生年金 | 国人年金 |

受給開始年齢

以前は60歳でしたが、受給年齢が平成25年から平成37年にかけて65歳に段階的に引き上げられていますので2021年では移行期間に当たります。

保険料

厚生年金の保険料を計算するための基準です。

1等級(8万8000円)から32等級(65万円)の32等級に分かれています。

毎年9月に、4月〜6月の報酬月額(1ヶ月分の総支給額)を決定します。これを定時決定と言います。

税引前の賞与額から1000年未満の端数を切り捨てたもの

150万が上限です。

| 保険料の種類 | 保険料計算方法 |

| 平均給与額(4月から6月の平均) | 標準報酬月額×保険料率(18.3%) |

| 賞与額(1,000円未満は切り捨て) | 標準賞与額×保険料率(18.3%) |

平均給与額:360,000円

賞与額:510,000円

[標準月額報酬] 全国健康保険協会から

360,000円は25等級

360,000円×18.3%=65,880円

支払額は労使折半ですので半分の32,940円

[標準賞与額]

510,000円×18.3%=93,330円

支払額は労使折半ですので半分の46,665円

厚生年金の保険料率は、年金制度改正法に基づき平成16年から段階的に引き上げられてきました。

引き上げが終了して、2021年では固定で18.3%になっています。

こちらから確認もできます。

| 国人年金と厚生年金の違い | ||

| 国民年金 | 厚生年金 | |

| 加入対象 | 日本に住んでいる20歳以上60歳未満の全ての人が加入 第1号被保険者・第3号被保険者 個人事業主・フリーランス等 | 会社員・公務員 第2号被保険者 |

| 支給開始年齢 | 65歳 | 65歳 |

| 保険料 | 16,610円の定額(2021年) | 所得による |

| 最低保健期間 | 10年 | 1ヶ月 |

| 保険料の負担割合 | 加入者全額 | 事業主と折半 |

| 年金給付額 | 加入期間によって一律 | 所得と加入期間による |

| 国民年金基金 | 加入できる | 加入できない |

| 付加年金 | 加入できる | 加入できない |

| 加給年金 | 支給されない | 支給される |

| 遺族年金 | 生計を一緒にする子供がいる場合に支給 | 生計を一緒にする子供、妻、55歳以上の夫、父母、祖父母かいる場合に支給 |

| 障害年金 | 障害等級表1〜2級に該当する障害に支給 | 障害等級表1〜3級に該当する障害に支給 |

年金の基礎、大まかには理解できたでしょうか?

次に45歳で会社員を途中退職した時の年金受給額をみていきますね。

早期退職年金シュミレーション

- 18歳で会社員

- 45歳でフリーランス

- 夫婦二人(専業主婦同い年・国民年金のみ)

- 27年間会社員

- 65歳で年金受給開始

- 27年間の平均年収500万円

『日本に住んでいる20歳以上60歳未満の全ての人が加入』ですから

40年で月額満額で約65,000円(年間約78万円)

約78万円×保険料の納付月数÷(加入年数×12ヶ月)=年金額

厚生労働省の「30年度厚生年金保険・国民年金事業の概況」

| 男性平均受給額 | 約16万6,000円 |

| 女性平均受給額 | 約10万3,000円 |

国人年金を含めた平均なので、厚生年金(男性)で見ると

約16万6,000円-約65,000円=約101,000円になります。

厚生年金は会社員の時の収入と加入期間よって受給額が変わってきますので個人差がありますね。

老齢厚生年金の受給額=報酬比例年金額+経過的加算+加給年金額

報酬比例年金額計算

計算は加入時期によって変わってきます。

- 2003年3月以前 平均標準報酬月額×7.5/1,000×加入月数

- 2003年4月以降 平均標準報酬額×5.769/1,000×加入月数

2003年3月以前と2003年4月以降で計算が違いますのでここでは、2003年4月以降で27年加入したとします。

年収500万円なので(月額約42万円)

報酬比例年金額=42×5.769/1,000×324ヶ月=約103万8000円

老齢厚生年金の受給額は月額約8.5万円

老齢基礎年金の受給額は月額6.5万円

妻の年金6.5万円

合計 14万円+6.5万円=20.5万円

厚生労働省調査の男性平均平均ぐらいはあるということですね。

加入年度等で計算が変わりますので、確実な数字を出すことはもう少し複雑な計算が必要ですが、このような受給額になります。

そこで次に年金があなたのやり方次第で増やせることをご存知ですか?

こんな方法がありますので見ていきますね。

年金受給額増やす方法

国民年金 厚生年金 繰り上げと繰り下げ

- 60歳から65歳になるまでの間に繰り上げて受給できます

- 全部繰上げと一部繰上げがある

【メリット】

- 早くから年金を受け取れる

【デメリット】

- 受給年金額が一生に続き減る

- 障害年金が対象外になる場合がある

- 65歳以降から70歳まで(2022年4月から75歳までになります)

- 繰り下げの期間によって増額率が変わる

| 60歳受給 | 65歳受給 | 70歳受給 |

| 30%減額 | 42%増額 |

【メリット】

- 70歳まで繰り下げるうと受給額が増額され

- 平均寿命が長い女性は効果を得やすい

【デメリット】

- 長生き出来なかった場合受け取れる額が少なくなる

- 受け取り年金額が増えると、年金から引かれる社会保険料や住民税、所得税の額が増える

3階建てにする(企業年金、国民年金基金)

- 拠出(掛け金)を運用して給付額を決める年金制度

- 企業型年金と個人型年金(iDeCo)がある

2002年に施行された確定給付企業年金法に基づきます。

- 給付の算定方法があらかじめ決まっている

- 会社が拠出から給付までを行う

- 規約型と基金型がある

公的年金の厚生年金と一緒に思いますが、企業年金の一つになります。

確定拠出年金が登場する前には基金が運用していましたが、現在は運用が低迷しています。

現在は確定拠出企業年金に移行して行っています。

平成3年5月に創設された、第一被保険者(自営業等)が第二被保険者(会社員等)との年金の差をなくすための基金です。

- 掛け金が全額社会保険料控除の対象

- こち数で増やしたり減らしたりできる

- 掛け金が自由に設定できる

- 掛け捨てではない

会社員を辞めたらすぐにでも入っておきたいですね。

それでは、会社員等を辞め厚生年金の加入から国民年金になった場合の手続きを見ていきますね。

国人年金への切り替え

切り替えは自分でしなくてはいけませんので注意してください。

納付期限は2年以内すぎると時効になります。

国民年金保険料の納付

| 口座振替 | 納付書 | クレジットカード |

| 金融機関か年金事務所で手続き 「手続きに必要なもの」 ・国民年金保険料口座振替納付(変更)申出書兼国民年金保険料口座振替依頼書 ・基礎年金番号のわかるもの(年金手帳や納付書など) ・口座番号のわかるもの(預(貯)金通帳またはキャッシュカード) ・届出印(通帳に使っている印鑑) | 金融機関・郵便機局・コンビニで納付 手数料無料 納付書での支払ならPay-easy(ペイジー)スマホやパソコンで夜間や休日でも納付ができます。 | ・国民年金保険料クレジットカード納付(変更)申出書(年金事務所の窓口にも備え付けてあります) ・基礎年金番号のわかるもの(年金手帳や納付書など) ご利用になるクレジットカード ・国民年金保険料クレジットカード納付に関する同意書(被保険者とカード名義人が異なる場合) 「前納方法3種類] 2年分(4月~翌々年3月まで) 1年分(4月分~翌年3月分まで) 6ヶ月分(4月~9月分 10月分~翌年3月分) |

年金支払い免除

収入の減少や失業で国民年金保険料を納めることが困難な場合の制度です。

あ所得が少なく本人・世帯主・配偶者の前年所得(1月から6月までに申請される場合は前々年所得)が一定額以下の場合や失業した場合など、国民年金保険料を納めることが経済的に困難な場合は、ご本人から申請書を提出いただき、申請後に承認されると保険料の納付が免除になります。

免除される額は、全額、4分の3、半額、4分の1の4種類があります。

(厚生労働省より)

20歳から50歳未満の方で、本人・配偶者の前年所得(1月から6月までに申請される場合は前々年所得)が一定額以下の場合には、ご本人から申請書を提出いただき、申請後に承認されると保険料の納付が猶予されます。これを納付猶予制度といいます。

※平成28年6月までは30歳未満、平成28年7月以降は50歳未満が納付猶予制度の対象となります。

(厚生労働省より)

このような制度があります。

申請方法

- 住民登録している市(区)役所・町村役場の国民年金担当窓口へ申請書を提出

- 郵送でも可能

- 申請用紙はこちらから

未納のままにしておくと老齢基礎年金等を、受け取れない場合がありますので注意が必要ですね。

保険料免除・納付猶予(学生の場合は学生納付特例)は10年以内であれば、国民年金保険料追納をすれば老齢基礎年金の受給を満額に近づけることもできます。

まとめ

公的年金制度を見てきましたが、45歳付近で会社員を辞めて国民年金になるとどうなるか掴めましたか?

会社員でいる方が年金受給額は働いているだけで確保はできます。

あなたが何かしないといけないということが減ります。

そこがいいところですね。

フリーランス等なると自分で老後資金を準備していかなくてはなりなませんので、たいへんかもしれません。

しかし、将来的に自分で稼いでいけるため限界がありませんのでやりがいはあります。

定年まで会社員でいるのか、自分で生活して行くのかを悩んでいるあなたの参考になれば嬉しいです。