積み立てNISAは多くの投資家にとって魅力的な制度として知られています。

しかし、後悔する声も少なくありません。

この記事では、後悔の原因とその対策について詳しく解説します。

つみたてNISA後悔する主な理由

- 元本割れリスクの認識不足

- 赤字の際の税制上のデメリット

- 投資対象の選択ミス

元本割れリスクの認識不足

投資を始めるとき、必ず元本が保証されるわけではありません。

市場の変動により、投資した金額よりも少ない額になることがあります。

つみたてNISAを利用して投資を行う際、多くの人が高いリターンを期待します。

しかし、投資は必ずしも利益をもたらすものではなく、市場の動きや選んだ投資商品によっては元本を下回ることも。

この「元本割れ」というリスクを十分に理解せずに始めると、後で大きなショックを受けることがあります。

赤字の際の税制上のデメリット

投資で損失が出た場合、その損失分を税金の控除に活用することが難しくなります。

つみたてNISAのメリットは、投資利益にかかる税金が非課税となる点です。

しかし、逆に損失が出た場合、その損失を他の所得から控除することはできません。

通常の投資であれば、損失分は翌年以降の所得から控除することが可能ですが、つみたてNISAではそのような控除が認められないため、損失を受けた際のリカバリーが難しくなります。

投資対象の選択ミス

自分の投資目的やリスク許容度に合わない商品を選んでしまうことがあります。

投資を始める際、多くの投資商品が存在します。

その中から自分に合ったものを選ぶことは難しく、情報収集やアドバイスを受けずに選んだ商品が、後々自分の投資スタイルやリスク許容度に合わないことが明らかになることがあります。

例えば、リスクを取りたくないのに高リスクの商品を選んでしまったり、逆にリターンを求めているのに低リスクの商品を選んでしまうことなどが考えられます。

ではどのような対策を考えればいいのでしょうか?

つみたてNISAのデメリットと対策

元本割れリスクの認識不足に対する対策

- 教育と情報収集

- リスク許容度の確認

- 分散投資

教育と情報収集

教育の重要性

- 基礎知識の獲得: 教育を受けることで、投資や金融の基本的な概念や用語を理解することができます。

- 意思決定のサポート: 教育を通じて得られる知識は、投資判断や資産運用の方針を決定する際の根拠となります。

- リスクの理解: 投資にはリスクが伴いますが、教育を受けることで、それらのリスクを正しく理解し、適切に対応する方法を学ぶことができます。

情報収集の重要性

- 最新の動向の把握: 金融市場は日々変動します。情報収集を行うことで、市場の最新の動向やニュースを迅速にキャッチすることができます。

- 深い分析のためのデータ収集: 投資判断を下す際には、多角的な情報やデータが必要です。情報収集を行うことで、より深い分析を行う材料を得ることができます。

- 情報の信頼性の確認: すべての情報が正確であるわけではありません。情報収集の過程で、情報の信頼性や出典を確認することが重要です。

教育と情報収集の方法

- 公式な教育機関: 大学や専門学校などの教育機関で、金融や投資に関するカリキュラムを受講する。

- セミナーやワークショップ: 専門家が主催するセミナーやワークショップに参加し、実践的な知識やスキルを習得する。

- オンラインリソース: インターネット上には、投資や金融に関する情報が豊富にあります。信頼性の高いウェブサイトやオンラインコースを活用する。

- 書籍: 専門家が執筆した書籍を読むことで、深い知識や理論を学ぶことができます。

教育と情報収集は、投資家が成功するための基盤となる要素です。

適切な知識と情報を持つことで、より賢明な投資判断を下すことができるようになります。

リスク許容度の確認

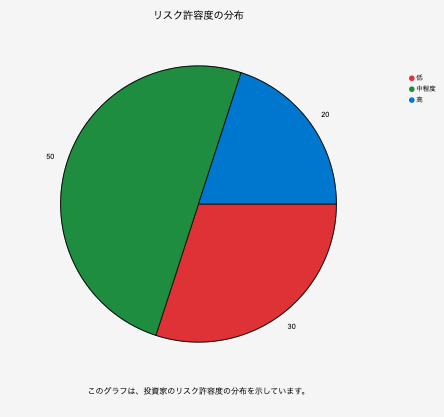

リスク許容度は、投資家が投資に関連するリスクをどれだけ受け入れることができるかを示す指標です。

以下のグラフは、投資家のリスク許容度の分布を示しています。

- 低(赤)このカテゴリの投資家は、資産の価値の大きな変動を避けたいと考えています。彼らは安定したリターンを求め、資本の損失を最小限に抑えることを優先します。このグループは全体の30%を占めています。

- 中程度(緑)このカテゴリの投資家は、ある程度のリスクを受け入れることができますが、過度なリスクは避けたいと考えています。彼らは、リスクとリターンのバランスを取ることを重視します。このグループは全体の50%を占めています。

- 高:このカテゴリの投資家は、高いリターンを追求するために、高いリスクを受け入れることができます。彼らは、資本の損失の可能性を受け入れつつ、大きな利益を追求します。このグループは全体の20%を占めています。

リスク許容度を正確に理解することは、投資戦略を決定する上で非常に重要です。

自身のリスク許容度を確認し、それに合わせた投資商品や戦略を選択することで、長期的な資産形成を効果的に進めることができます。

分散投資の特徴

分散投資の特徴は、以下の3つが挙げられます。

- リスクの軽減

分散投資を行うことで、1つの資産に集中投資した場合に比べて、リスクを軽減することができます。

例えば、株式に集中投資した場合、株式市場が下落すると、資産価値が大きく下落する可能性があります。

しかし、株式だけでなく債券や不動産など、複数の資産に分散投資することで、1つの資産の下落の影響を抑えることができます。

- 収益の安定化

分散投資を行うことで、収益の安定化にもつながります。

例えば、株式は景気に左右されやすい資産です。

景気が悪化すると、株式の価格は下落し、収益が減少する可能性があります。

しかし、株式だけでなく、景気変動の影響を受けにくい債券や不動産など、複数の資産に分散投資することで、収益の安定化を図ることができます。

- 投資の幅を広げる

分散投資を行うことで、投資の幅を広げることができます。

例えば、国内の株式に集中投資した場合、日本経済の影響を受けやすくなります。

しかし、株式だけでなく、海外の株式や債券、不動産など、複数の資産に分散投資することで、投資の対象を広げることができます。

分散投資は、投資における基本的な考え方です。

投資のリスクを軽減し、収益の安定化を図るために、分散投資を積極的に活用しましょう。

なお、分散投資を行う際には、以下の点に注意が必要です。

- 分散投資は、リスクを完全に回避できるわけではありません。

- 分散投資を行う際には、投資する資産の特徴やリスクを十分に理解しておく必要があります。

- 分散投資を行う際には、長期的な視点を持って取り組むことが重要です。

分散投資のメリット

分散投資とは、投資対象を複数に分散させることで、リスクを低減させる投資手法です。

投資対象を1つに絞ると、その投資対象の価格が大きく変動した場合、大きな損失を被るリスクが高くなります。

しかし、複数の投資対象に分散することで、ある投資対象の価格が下落しても、他の投資対象の価格が上昇すれば、損失をある程度抑えることができます。

分散投資のメリットは主に以下の3つです。

- リスクの低減

- リターンの安定化

- 精神的な安定

- リスクの低減

分散投資を行うことで、投資のリスクを低減することができます。

これは、異なる性質を持つ投資対象に投資することで、価格変動のリスクを分散させることができるためです。

- リターンの安定化

分散投資を行うことで、リターンの安定化も期待できます。

投資対象の価格変動のリスクを分散させることで、大きな損失を被るリスクを低減させることができ、結果的にリターンの安定化につながるからです。

- 精神的な安定

分散投資を行うことで、精神的な安定も期待できます。

投資のリスクを低減させることができるため、相場が急変しても冷静に対処しやすくなるためです。

分散投資を行う際には、以下の3つの分散を意識するとよいでしょう。

- 資産分散

資産分散とは、株式や債券、不動産、金など、異なる性質の資産に投資することです。

株式は景気変動の影響を受けやすい一方、債券は比較的安定した収益が見込めます。

また、不動産はインフレヘッジとしての役割も期待できます。

金は、経済危機や戦争などのリスクが発生した場合に、価値が下がりにくい傾向があります。

- 銘柄分散

銘柄分散とは、同じ業種や同じ企業に集中して投資しないことです。

同じ業種や同じ企業に集中して投資すると、その業種や企業の業績悪化の影響を大きく受けてしまう可能性があります。

- 時間分散

時間分散とは、一度に全額を投資するのではなく、一定期間に分けて投資することです。

一度に全額を投資すると、相場の急変で損失を被るリスクが高くなります。

分散投資は、投資のリスクを低減し、リターンの安定化を図るために有効な手法です。

ただし、分散投資をすれば必ずしも損失を回避できるわけではありません。

投資のリスクを理解した上で、慎重に投資を行うことが大切です。

赤字の際の税制上のデメリットに対する対策

- 複数の投資口座を活用

- 定期的なパフォーマンスチェック

複数の投資口座を活用

複数の投資口座を活用することは、資産運用の戦略の一つとして多くの投資家に取り入れられています。複数の口座を持つことで、投資の幅を広げたり、特定の目的に合わせて運用することが可能となります。以下に、複数の投資口座を活用するメリットや注意点、活用方法について詳しく説明します。

複数の投資口座を活用するメリット

- 投資戦略の多様化

- 特定の目的に合わせた運用

- 異なる金融商品の活用

- 税制上のメリット

- 投資戦略の多様化: 異なる口座ごとに異なる投資戦略を採用することができます。例えば、一つの口座は長期的な資産形成を目的とし、もう一つの口座は短期的な取引を目的とするなど。

- 特定の目的に合わせた運用: 例えば、子供の教育資金や退職資金など、特定の目的に合わせて異なる口座を設けることができます。

- 異なる金融商品の活用: 金融機関や投資口座の種類によって取り扱っている金融商品が異なるため、複数の口座を持つことで幅広い商品を選択することができます。

- 税制上のメリット: 特定の口座(例:NISAやiDeCoなど)は税制上の優遇措置があるため、それぞれのメリットを最大限に活用することができます。

複数の投資口座を活用する際の注意点

- 管理の手間

- 手数料の問題

- 情報の取得

- 管理の手間: 複数の口座を持つと、それぞれの口座の管理や確認が必要となり、手間が増える可能性があります。

- 手数料の問題: 金融機関や口座の種類によっては、管理手数料や取引手数料が発生する場合があります。複数の口座を持つことで、手数料の総額が増加するリスクがあります。

- 情報の取得: 各口座の運用状況や金融商品の情報を効率的に取得・比較するための方法を確立する必要があります。

複数の投資口座の活用方法

- 目的別に口座を分ける

- 異なる金融機関を利用する

- 自動積立を活用する

- 目的別に口座を分ける: 例えば、短期的な資金運用のための口座、長期的な資産形成のための口座、緊急時の資金のための口座など、目的ごとに口座を分けることで、効果的な運用が可能となります。

- 異なる金融機関を利用する: 金融機関によって提供される金融商品やサービスが異なるため、複数の金融機関を利用することで、最適な商品やサービスを選択することができます。

- 自動積立を活用する: 複数の口座を持つ場合、自動積立を活用することで、定期的に一定額を投資することができ、管理の手間を軽減することができます。

まとめると、複数の投資口座を効果的に活用することで、資産運用の幅を広げることができます。

しかし、管理の手間や手数料などの問題も考慮する必要がありますので、自身の投資目的やリスク許容度に合わせて、適切な口座の選択や運用方法を考えることが重要です。

- 定期的なパフォーマンスチェック: 投資の状況を定期的に確認し、必要に応じてポートフォリオの再構築を行う。

投資対象の選択ミスに対する対策

- 自分の投資目的の明確化

- 専門家のアドバイスを受ける

- 定期的な市場情報のチェック

- 自分の投資目的の明確化: 短期的な利益を追求するのか、長期的な資産形成を目指すのか、自分の投資目的を明確にする。

- 専門家のアドバイスを受ける: ファイナンシャルプランナーや投資アドバイザーなどの専門家の意見やアドバイスを参考にする。

- 定期的な市場情報のチェック: 市場の動向や最新の投資情報を定期的にチェックし、投資戦略を見直すことで選択ミスを防ぐ。

以上の対策が後悔しないために有効です。

つみたてNISA成功経験

私もつみたてNISAをしています。運用実績は下記の記事で紹介していますので読んでみてください。

記事のように私のつみたてNISA今のところ成功しています。

積立NISAは適切な知識と戦略を持って取り組むことで、大きな資産形成の一助となります。

後悔しないためには、事前の情報収集と計画が不可欠です。